Стадии банкротства физического лица в этом году: от заявления до списания долгов

Банкротство физического лица — это не одномоментное событие, а последовательность чётко регламентированных законом стадий. Незнание этапов приводит к пропуску важных сроков и потере прав. Подробное описание всех стадий банкротства физического лица в этом году — в этой статье.

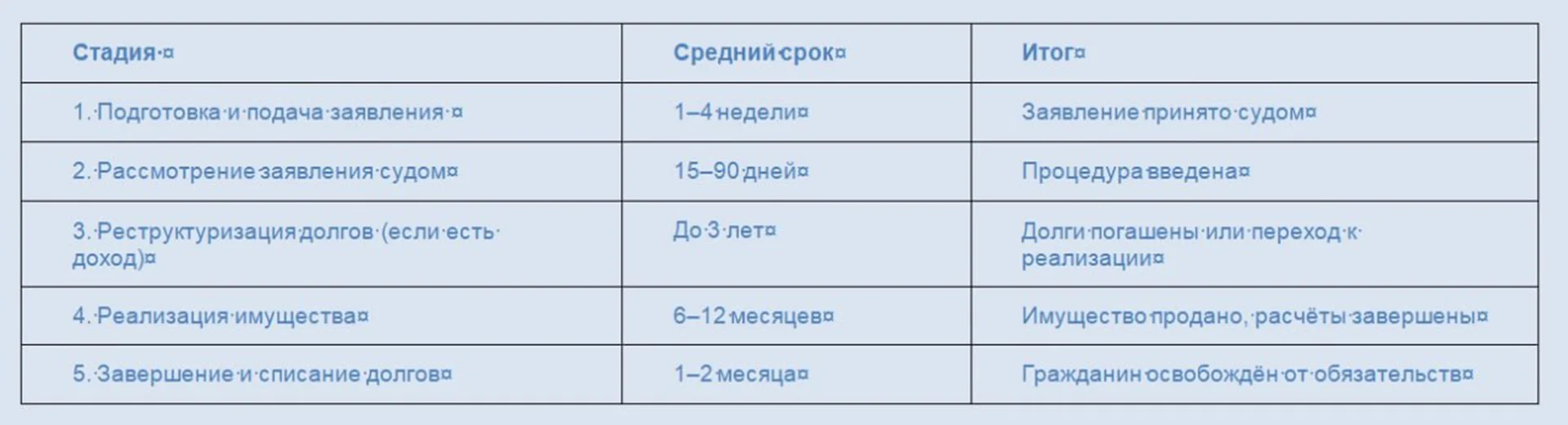

Обзор: сколько стадий и сколько времени занимает каждая

Большинство дел при отсутствии имущества и споров завершаются за 8–12 месяцев. Наличие недвижимости, оспариваемых сделок или жалоб кредиторов увеличивает срок до 2–3 лет.

Стадия 1. Подготовка и подача заявления

До обращения в арбитражный суд должник обязан уведомить всех известных кредиторов о намерении подать на банкротство — направить им копии заявления заказными письмами. Квитанции об отправке прикладываются к заявлению.

Одновременно с заявлением на депозит суда вносится 25 000 рублей — вознаграждение финансового управляющего за одну процедуру. Без этого взноса суд оставит заявление без движения.

Критическая точка: неполный пакет документов или ошибки в заявлении приведут к его возврату. Суд даёт срок на устранение — как правило, 10–14 дней.

Стадия 2. Рассмотрение заявления судом

Арбитражный суд рассматривает заявление в течение 15–90 дней. Судья проверяет обоснованность — действительно ли должник не способен платить по обязательствам. По итогам суд выносит одно из решений:

- Ввести реструктуризацию долгов — если у должника есть стабильный доход.

- Признать банкротом и ввести реализацию имущества — если дохода нет или он незначительный.

- Прекратить производство — если должник и кредиторы заключили мировое соглашение.

С момента введения любой из процедур прекращается начисление штрафов, пеней и процентов по всем долгам. Исполнительные производства приостанавливаются.

Стадия 3. Реструктуризация долгов

Реструктуризация вводится, когда должник имеет достаточный доход, чтобы теоретически погасить долги за 3 года. Финансовый управляющий совместно с должником разрабатывает план погашения, который утверждается собранием кредиторов и судом.

В период реструктуризации должник:

- продолжает работать и получать зарплату;

- исполняет план погашения;

- не вправе без согласия управляющего совершать сделки с имуществом дороже 50 000 рублей.

Критическая точка: если должник не соблюдает план или собрание кредиторов не утверждает его — суд переходит к реализации имущества. На практике реструктуризация применяется редко: у большинства должников дохода для погашения нет.

Стадия 4. Реализация имущества

Это основная процедура для большинства граждан. Финансовый управляющий инвентаризирует имущество, формирует конкурсную массу и организует торги. Доходы должника за весь период поступают на специальный счёт — должник получает ежемесячно только прожиточный минимум на себя и иждивенцев.

Что попадает в конкурсную массу: недвижимость (кроме единственного жилья), автомобили, ценные бумаги, дорогостоящие вещи, банковские счета сверх прожиточного минимума.

Что защищено иммунитетом: единственное жильё (не в ипотеке), одежда, продукты, профессиональные инструменты до 10 000 рублей, государственные награды.

Критические точки:

- Управляющий оспаривает сделки за последние 3 года — продажу имущества родственникам или по заниженной цене. Признанные недействительными сделки возвращают имущество в массу.

- Должник скрыл активы — суд вправе не освободить его от долгов по итогам процедуры.

Стадия 5. Завершение дела и освобождение от долгов

После реализации имущества и расчётов с кредиторами финансовый управляющий составляет отчёт и направляет его в суд. Суд рассматривает отчёт и выносит определение о завершении процедуры.

Если должник действовал добросовестно — суд освобождает его от всех оставшихся обязательств перед кредиторами, включёнными в реестр. Долги, не погашенные из-за недостаточности имущества, списываются.

Когда суд откажет в освобождении от долгов:

- Должник скрывал имущество или предоставлял ложные сведения.

- Было совершено уголовное преступление, связанное с банкротством.

- Долг возник из-за намеренного уклонения от его погашения (доказанная недобросовестность).

Ограничения после завершения

- 5 лет — обязан сообщать о банкротстве при обращении за кредитом.

- 5 лет — нельзя повторно подавать на банкротство.

- 3 года — запрет занимать руководящие должности в организациях.

- 10 лет — запрет на руководство банками, страховыми компаниями и МФО.

Во всём остальном гражданин полностью свободен: вправе работать, открывать счета, приобретать имущество и начинать жизнь без долгов.